LOI DE FINANCES POUR 2020 : Quelles nouveautés fiscales ?

De nombreuses mesures intéressant particuliers et professionnels figurent dans la loi de finances pour 2020. Voici un aperçu des principales.

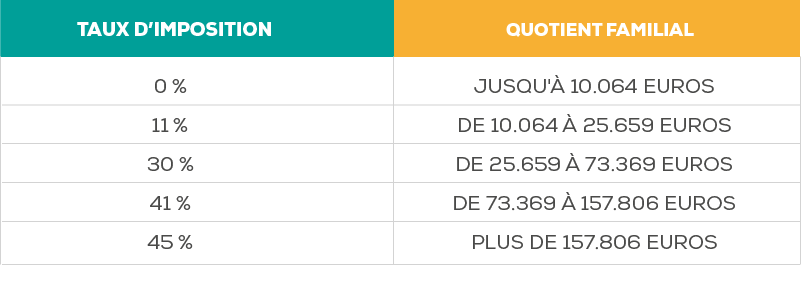

Barème de l’impôt sur le revenu

En ce qui concerne les particuliers, quelques mesures fiscales sont aujourd'hui à retenir.

La plus importante concerne la réduction de cinq milliards d'euros d'impôt sur le revenu. Ainsi, la première tranche imposable passe de 14% à 11% et l'intégralité du reste du barème est lui ajusté en faveur des contribuables les plus modestes.

Voici le nouveau barème :

Taxe d’habitation

Concernant la taxe d'habitation, elle a maintenant été supprimée pour 80% des ménages.

Les 20% de foyers restants verront la suppression appliquée de manière échelonnée de 2021 à 2023.

Attention, les propriétaires d'une résidence secondaire continueront, eux, à s'acquitter d'une taxe d'habitation.

Immobilier

- Le prêt à taux zéro (PTZ) pour les logements neufs est prolongé d'un an.

- La révision des évaluations foncières des locaux d’habitation est reportée à 2026 ! Basée sur les loyers constatés au 1er janvier 2023, elle est assortie d’une procédure de mise à jour permanente. La procédure applicable aux locaux professionnels qui est alignée sur cette dernière, s’en trouve simplifiée dès 2020.

- La réduction d’impôt « Pinel » est recentrée sur les bâtiments d’habitation collectifs, tandis que le dispositif « Denormandie » est prorogé et son fonctionnement assoupli. . Pour rappel, le dispositif Denormandie offre une réduction d'impôt aux particuliers achetant un logement à rénover, dans un quartier ancien et dégradé, pour le mettre en location. Les conditions sont les suivantes : réaliser des travaux d'un montant égal à 25% du total de l'opération (acquisition et travaux compris), dans la limite de 300 000 euros. Il a été prorogé jusqu'au 31 décembre 2022.

- Aussi, la loi de finances 2020 supprime l'obligation au RCS pour les loueurs en meublé professionnel (LMP) depuis le 1er janvier 2020.

Prime d’activité

La loi de finances 2020 prévoit également une légère augmentation de la prime d'activité : celle-ci est désormais revalorisée de 0,3% et près de 10% des crédits sont maintenant dédiés à cette prime.

Impôt sur les sociétés

Pour les bénéfices agricoles imposées à l’impôt sur les sociétés, le mécanisme de lissage de l’imposition des bénéfices agricoles est étendu aux éléments de stocks bloqués …mécanisme lui-même déjà modifié l’an passé…

Bénéfices agricoles imposée à l’impôt sur le revenu

La Loi de finances vient corriger les effets de double imposition de bénéfices agricoles pouvant exister en cas de changement de régime fiscal depuis 2016 et la mise en place du nouveau régime du micro-ba (qui à remplacé le mécanisme du forfait collectif agricole).

Ainsi les recettes du premier exercice d’application du micro-ba en cas de retour du réel, devront être diminuées des créances déjà imposées sous le réel, bien qu’encaissées après retour au régime micro-ba.

A l’inverse, en cas de passage du micro ba au réel, les créances non encaissées sous le régime micro-ba ne seront plus doublement imposées, puisque seule la fraction de 13% de leur montant correspondant à l’imposition qui aurait dû être appliquée selon le régime micro, sera retenue sous le régime réel succédant au micro-ba.

Emplois en CDD

Concernant le domaine de l'emploi, le texte de loi veut éviter les recours abusifs de CDD d'usage (CDDU, aussi appelés "extras"). C'est pourquoi, dans le but d'inciter les employeurs à prolonger la durée des contrats, la loi de finances 2020 instaure une taxe forfaitaire de 10 euros par contrat conclu à partir du 1er janvier 2020.

Enfin, des mesures vont être prises pour lutter contre la fraude à la TVA dans le commerce en ligne.

Remboursement de TICPE sur GNR :

La Loi de Finances pour 2020 prévoit une diminution du remboursement de taxe intérieure de consommation sur les produits énergétiques applicable au secteur du transport routier des marchandises et la suppression progressive des tarifs réduits de TICPE pour le gazole non routier (GNR). Les tarifs réduits de TICPE dont bénéficie le GNR seront progressivement supprimés entre le 1er juillet 2020 et le 1er janvier 2022, à l’exclusion des exploitants agricoles et des entreprises ferroviaires, pour lesquels le niveau d’imposition restera inchangé et les modalités d’application des tarifs réduits dont ils bénéficient seront simplifiées.

Pour en savoir plus

D’autres mesures importantes figurent dans ces Lois de finances pour 2020. Nous vous proposons de les commenter plus en détail lors des toutes prochaines rencontres locales Cerfrance Gascogne Occitane, ainsi qu’auprès de votre comptable conseil Cerfrance GO.

Jacques Artis – Fiscaliste Cerfrance GO.