L’intérêt du bénéfice réel

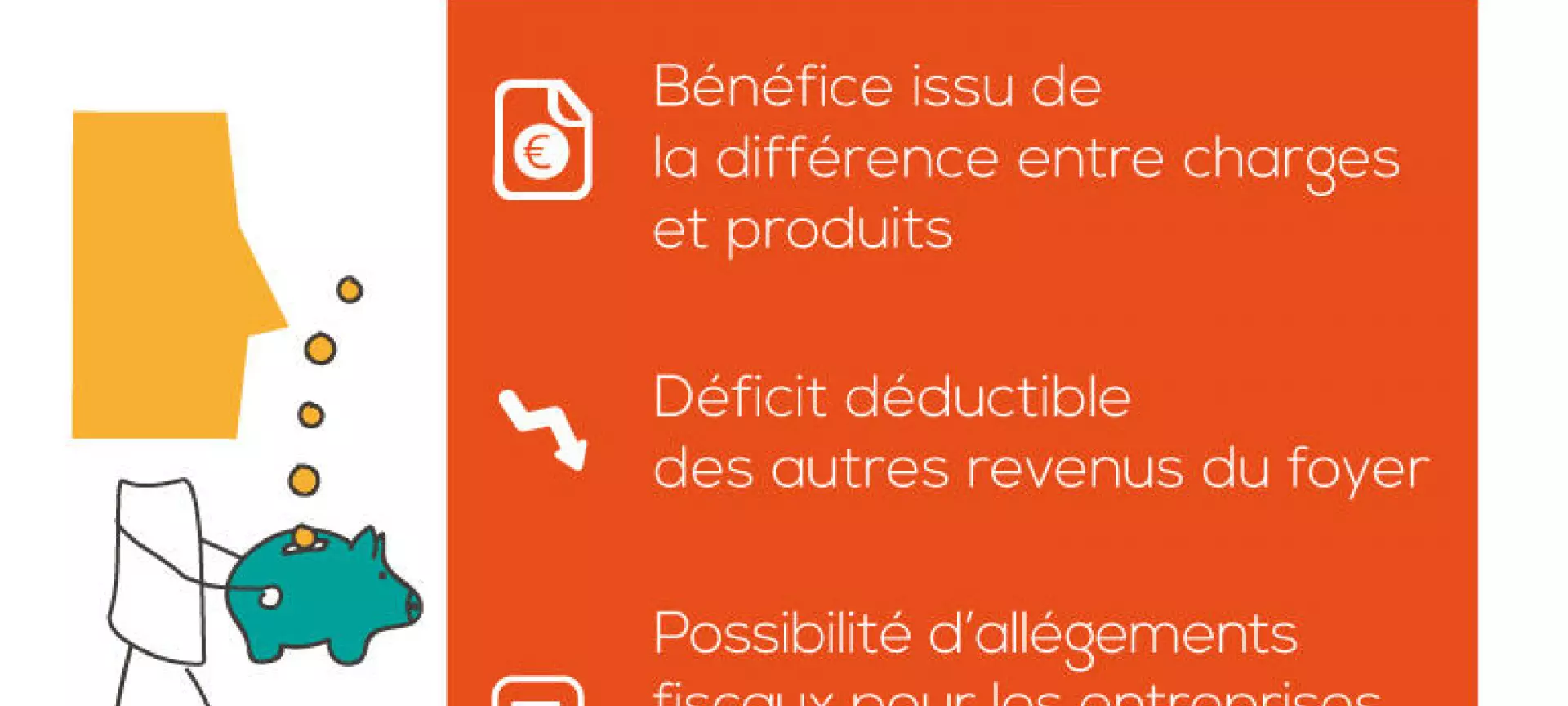

Premier atout fiscal du régime réel : si vous réalisez un déficit, celui-ci est déductible des autres revenus de votre foyer. S’il est trop important pour être totalement absorbé par vos revenus de l’année, il peut même être reporté sur ceux des six années suivantes.

Autre avantage : si votre entreprise se situe en zone géographique prioritaire et qu’elle est imposable au réel, elle peut profiter d’allègements fiscaux.

Enfin, en adhérant à un Centre de gestion agréé (CGA), vous bénéficiez également d’une :

- non-majoration du revenu imposable ;

- déduction de l'intégralité des salaires versés par votre conjoint ;

- réduction d'impôt d'un montant maximum de 915 € par an, au titre de 2/3 des frais de comptabilité et d'adhésion à un CGA pour les entreprises relevant du bénéfice réel sur option.