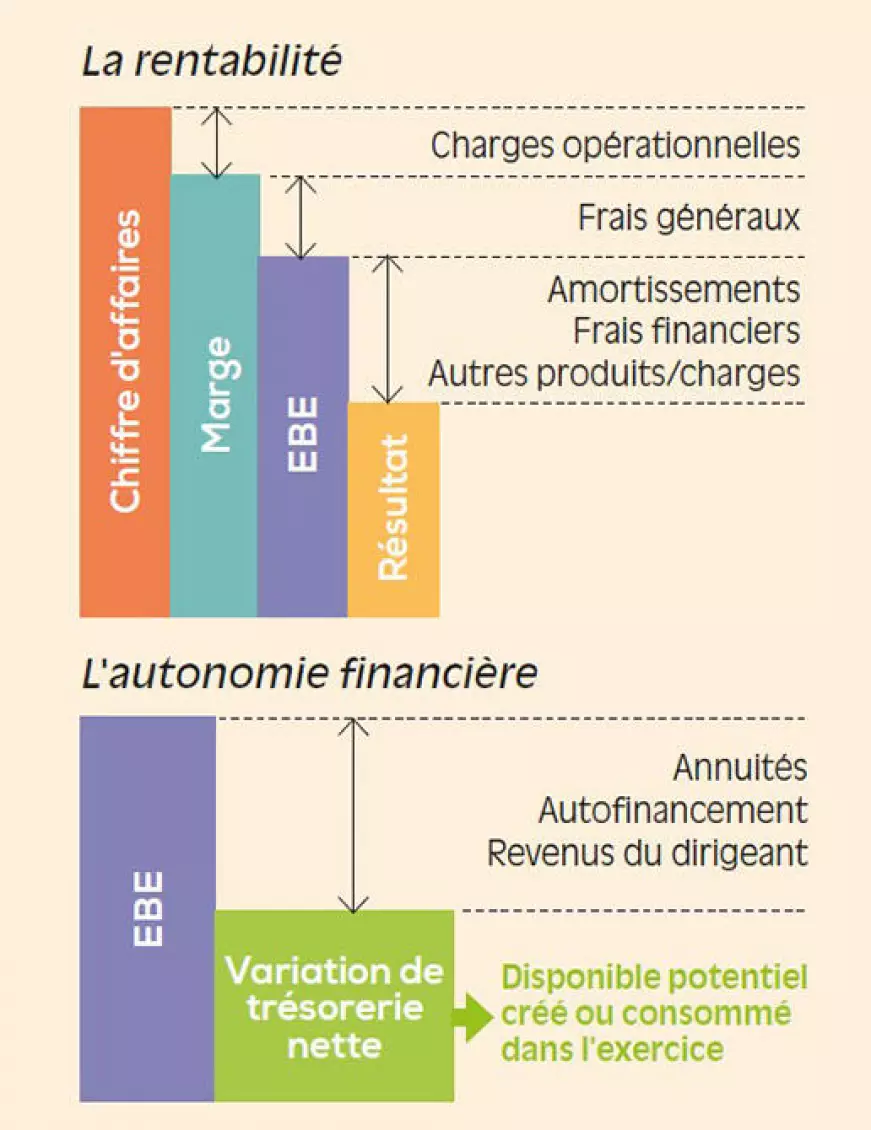

Un peu de théorie...

L’EBE est ce qu’il reste de votre production une fois que vous avez payé les consommations de matières premières, d’approvisionnements, les charges “externes” (loyers, assurances, entretien, honoraires, télécommunications, déplacements…), les impôts, taxes et charges de personnel, y compris les cotisations sociales du chef d’entreprise.

Il s’agit donc d’un premier niveau de résultat, d’un indicateur de rentabilité qui mesure l’efficacité économique de l’entreprise et sa capacité à gagner de l’argent en faisant son métier de base. Mais nous n’en sommes pas encore au bénéfice…

Restent à prendre en compte d’autres postes comme les amortissements de l’infrastructure, les intérêts d’emprunts ou encore les éléments exceptionnels (plus-values, pertes sur créances, …).