Imposition sur les revenus de capitaux mobiliers

Si vous avez perçu des revenus de capitaux mobiliers imposables en 2019, nous vous conseillons de regarder le mode d’imposition optimal dans votre situation. En effet, 2 choix s'offrent à vous : taux forfaitaire ou barème progressif de l'impôt.

Vérifiez également vos avis d'imposition sur les revenus 2018 afin de vous assurer d'avoir fait le bon choix !

Publié le 27.05.2020

Le principe

Depuis le 1er janvier 2018, les revenus de capitaux mobiliers (RCM) sont de droit soumis au prélèvement forfaitaire de 12.8% (PFU). Mais, sur option, le contribuable peut demander à soumettre l’ensemble de ses revenus de capitaux mobiliers au barème progressif, ce qui permet :

- de bénéficier des abattements sur certains revenus, comme l'abattement de 40% sur les dividendes,

- et de déduire la part de CSG retenue à la source correspondant à 6.8 % sur les 17.2% de prélèvements sociaux au global.

Cette option est globale et annuelle.

L’option pour soumettre au barème progressif l’ensemble des revenus de capitaux est réalisée en cochant la case 2 OP sur votre déclaration.

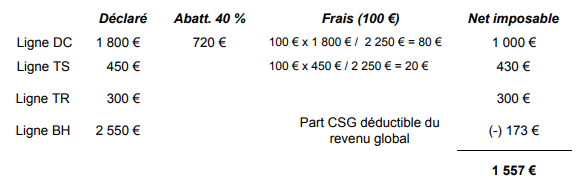

Exemple

Dans l'exemple ci-dessous, sans option pour le barème progressif, le montant net imposable des RCM (1800 + 450 + 300 = 2550 €) sera donc soumis à la Flat Tax de 12.8% soit 326 € d’IR à payer.

Avec l’option pour le barème progressif, le montant net imposable après déduction de la part de CSG déductible serait de 1 557 €, soit pour un contribuable soumis au taux marginal de 14% un impôt équivalent de 218 €. Si le taux marginal était de 30%, l’impôt calculé serait de 467 €.

Puis-je rectifier mon choix pour 2018 ?

L’option pour l’imposition au barème peut être exercée après le dépôt de la déclaration de revenus.

Dans le cadre du droit à l’erreur, le contribuable de bonne foi qui n’a pas opté, au moment de sa déclaration de revenus, pour l’imposition de ses revenus du capital selon le barème de l’impôt sur le revenu peut le faire en formulant une demande auprès de son service des impôts.

Ces contenus peuvent vous intéresser

Les APL sont-elles dues du premier au dernier jour de la location ?

Beaucoup de locataires s’interrogent : les APL sont-elles dues du premier au dernier jour de la location ? En réalité, le calcul ne se fait pas au jour près. Voici...

En savoir plus

Se préparer à la facturation électronique

À six mois de l’entrée en vigueur de la réforme, la facturation électronique devient une priorité stratégique pour les entreprises. Obligatoire pour toutes les...

En savoir plus