Impôts sur les revenus agricoles 2018 : année blanche ou grise ?

L’année 2018 fait office d’année de transition, c'est à dire ?

L’impôt payé en 2018 a porté sur les revenus 2017, et l’impôt payé à la source en 2019 portera sur les revenus 2019...

Le décalage d’une année entre la perception des revenus et leur imposition va disparaître avec l’entrée en vigueur du prélèvement à la source au 01.01.19. Pour assurer cette évolution du mode de recouvrement, l’impôt sur les revenus 2018 sera « annulé » partiellement ou totalement par le Crédit d’Impôt Modernisation du Recouvrement (CIMR).

Se pose donc la question de la fiscalisation des revenus 2018. Pour éviter que les contribuables ne subissent la fiscalité de deux années en 2019, le gouvernement a prévu de neutraliser l’impôt sur les revenus 2018. Cela dit, afin de prévenir les abus et afin d’éviter que les contribuables ne soient tentés de majorer artificiellement leurs revenus 2018, le mécanisme prévu à cet effet, annule essentiellement l’impôt sur les revenus courants 2018. Ce dispositif éphémère s’appelle le Crédit d’Impôt Modernisation de Recouvrement ou CIMR.

En l’absence de revenus exceptionnels, le CIMR annule l’impôt sur les revenus 2018. En revanche, en présence de revenus exceptionnels, le CIMR annulera la part d’impôt correspondant aux revenus courants. Le contribuable devra payer en 2019 la part de l’impôt correspondant aux revenus exceptionnels de 2018.

Ce mécanisme oppose donc deux catégories de revenus : les revenus courants et les revenus exceptionnels.

La définition d’un revenu exceptionnel pour les Chefs d’exploitation agricole intervient à deux niveaux :

- Revenu exceptionnel par nature : plus-value court terme taxable, subvention d’équipement et indemnité pour perte d’éléments d’actif

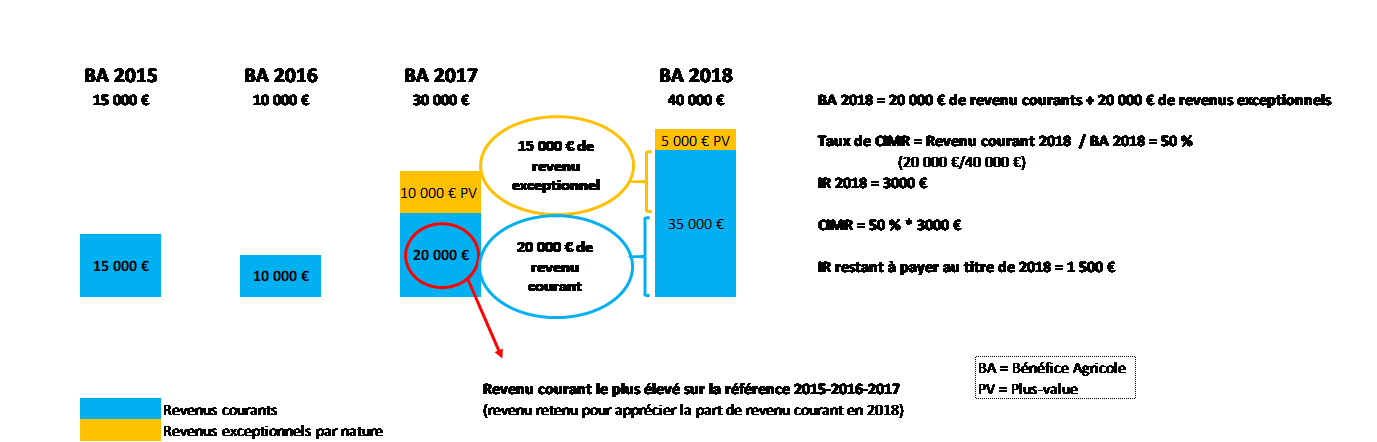

- Revenu exceptionnel par son montant : on considère que la part du revenu 2018 supérieure au plus haut des 3 derniers revenus courants connus (2015-2016-2017) correspond à du revenu exceptionnel.

Prenons l’exemple d’un agriculteur :

Dans cet exemple, l’agriculteur devra finalement s’acquitter de la moitié de l’impôt sur le revenu qu’il aurait dû payer en temps normal au titre de 2018. Cet impôt devra être régularisé pendant l’été 2019. Ce reliquat d’impôt sera à payer en plus des prélèvements à la source que son foyer va peut-être subir dès le mois de janvier 2019 (le montant de l’acompte mensuel est précisé sur l’avis d’impôt sur les revenus 2017).

En l’absence de revenus exceptionnels (par montant ou par nature), le CIMR neutralise l’intégralité de l’impôt sur les revenus 2018 et le contribuable n’aura rien à régulariser. Dans ce cas précis, on peut alors qualifier l’année 2018 d’année blanche.

Adeline Nicolas-Brun - Conseillère de gestion Cerfrance Isère

contact@38.cerfrance.fr